Девушки, у кого есть ссылка на правовую информацию - какая дата все же считается датой для расчета таможенных лимитов: дата прибытия на территорию России или дата поступления на таможню?

moomin 2413, Ира, не видела, может, уже ответили. По дате поступления на таможню, увы.

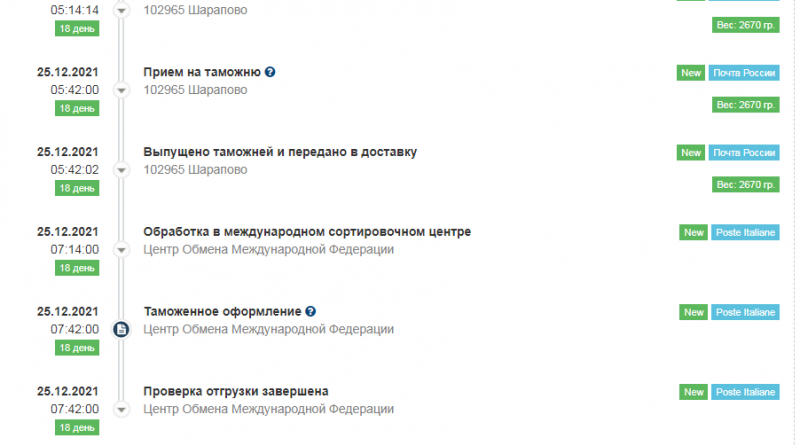

Пару лет назад у меня посылка прибыла в конце декабря в Россию, а растаможилась в начале января, я этот момент прощелкала по незнанию, и последняя январская превысила лимит. Месяц я вела переписку с таможней, правовые аспекты и прецедент того, что стоимость должна рассчитываться по дате поступления в Россию, я нашла, но получила письменный ответ без аргументированных возражений, просто "ваша стоимость за январь превысила... ", а устно мне сказали, что есть внутренний регламент, по какой дате рассчитывать стоимость, а во-вторых, физически в программе у них нет возможности привязать другую дату, кроме даты таможенной очистки, если они не совпадают. То есть рассчитано, что все происходит в один день, а на практике не обязательно.

Вот часть моей аргументации:

"Позиция Таможенного управления изложена, например, в Письме от 06 мая 2013 г. N 02-01-31/5422 Приволжского Таможенного управления, "О направлении разъяснений":

" В целях единообразного применения положений Соглашения между Правительством Российской Федерации, Правительством Республики Беларусь и Правительства Республики Казахстан "О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения операций, связанных с их выпуском" от 18.06.2010 (далее - Соглашение) в части уплаты таможенных платежей в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях (далее - МПО), сообщаем следующее.

В соответствии с п. 16 раздела III Приложения 3 Соглашения таможенные платежи не уплачиваются в отношении товаров для личного пользования, пересылаемых в МПО (за исключением неделимых товаров), в течение календарного месяца в адрес одного получателя, являющимся физическим лицом, находящимся на территории таможенного союза, таможенная стоимость которых не превышает сумму, эквивалентную 1 000 евро, и общий вес которых не превышает 31 килограмма.

Согласно п. 8 раздела III Приложения 5 Соглашения в случае превышения указанных стоимостных и количественных квот таможенные платежи уплачиваются в отношении товаров для личного пользования, пересылаемых в МПО (за исключением неделимых товаров), в течение одного месяца в адрес одного получателя, являющимся физическим лицом, находящимся на территории таможенного союза, по единой ставке 30 процентов от их таможенной стоимости, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной нормы 1 000 евро в эквиваленте и (или) весовой 31 килограмм.

При этом понятия "календарный месяц" и "один месяц" в Соглашении не раскрываются.

В целях соблюдения положений Соглашения в части исчисления таможенных платежей в отношении указанной категории товаров предлагаем руководствоваться следующим.

В соответствии с п. 6 ст. 2 Федерального закона Российской Федерации от 03.06.2011 № 107-ФЗ "Об исчислении времени" (далее - Федеральный закон) календарным месяцем считается период времени продолжительностью от двадцати восьми до тридцати одного календарного дня, имеющий наименование и порядковый номер в календарном году.

Учитывая данное толкование понятия "календарный месяц", полагаем, что в п. 16 и п. 8 разделов III Приложений 3 и 5 Соглашения речь идет об одном календарном месяце.

Положения ст. 3 Соглашения определяют в качестве одного из критериев отнесения товаров, перемещаемых через таможенную границу таможенного союза, к товарам для личного пользования частоту их перемещения через таможенную границу.

В соответствии с пп. 3 п. 4 статьи 4 Таможенного кодекса таможенного союза (далее - ТК ТС) ввоз товаров на таможенную территорию таможенного союза - совершение действий, связанных с пересечением таможенной границы, в результате которых товары прибыли на таможенную территорию таможенного союза любым способом, включая пересылку в международных почтовых отправлениях.

Соглашением "Об особенностях таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях" от 18.06.2010 установлено, что товары, пересылаемые в международных почтовых отправлениях, прибывают на таможенную территорию таможенного союза и убывают с такой территории в местах (учреждениях) международного почтового обмена.

Таким образом, при расчете частоты перемещения в МПО товаров для личного пользования в адрес одного получателя, являющегося физическим лицом, находящимся на территории таможенного союза, полагаем целесообразным моментом пересечения таможенной границы считать дату их прибытия в место международного почтового обмена.

И.о. начальника управления

генерал-майор таможенной службы В. А. Бышовец"

За время переписки посылка таки ушла назад, потом выловила часть вещей.